I Fondi Pensione

Pensate al momento in cui andrete in pensione.

Credete che riuscirete a mantenere il

vostro attuale tenore di vita ?

Ed il vostro reddito vi consentirà di potervi finalmente

dedicare agli Hobby o alle passioni che i vostri ritmi di vita

sino ad allora non avranno permesso di concedervi, come, ad

esempio, andare più frequentemente a teatro o fare con la

famiglia qualche viaggio in più ogni anno ?

Queste problematiche sono sempre più sentite nel nostro Paese, perchè certamente oggi la previdenza pubblica, per effetto anche dell'invecchiamento demografico della popolazione, non è più in grado di assicurare un sufficiente supporto finanziario a chi termina la propria attività lavorativa e proprio per questo negli ultimi anni si è avviato un profondo processo, tuttora in corso, di riforme in ambito pensionistico, che hanno notevolmente modificato l'intero sistema previdenziale italiano.

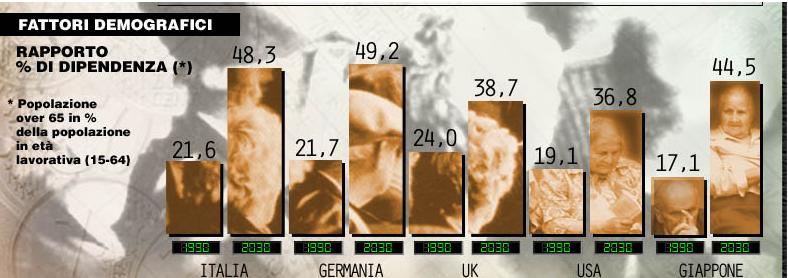

Diversi fattori strutturali hanno

condotto a questa situazione, tra cui uno dei più importanti è

il cosiddetto Rapporto di Dipendenza,

definizione che indica il rapporto tra pensionati e lavoratori in

servizio. Tra 20 o 30 anni, per effetto anche di una vita media

allungata, il rapporto sarà sostanzialmente variato.

Tra le conseguenze più evidenti si può già stimare che mentre

chi oggi va in pensione percepisce una rendita mediamente

nell'ordine del 80% dell'ultima retribuzione, nei prossimi anni

si arriverà gradualmente a circa il 50%, nel caso di un

lavoratore dipendente. Questa percentuale sarà addirittura

inferiore per un lavoratore autonomo o libero professionista.

Di fatto la pensione pubblica, da sola, non sarà più

sufficiente per poter vivere dignitosamente e senza

preoccupazioni , per sè e per i propri cari, gli ultimi anni

della propria esistenza

La riduzione del peso della previdenza pubblica nelle rendite pensionistiche future rende quindi sempre più necessario il ricorso a forme di previdenza complementare e/o integrativa. In questo contesto assume un particolare rilievo l'istituzione in Italia dei Fondi Pensione, grazie a cui ogni lavoratore potrà strutturare la propria pensione su tre distinte categorie previdenziali :

| La previdenza obbligatoria | INPS / ENASARCO / EMPAM / Cassa autonoma etc. |

| La previdenza complementare collettiva | Fondi Pensione |

| La previdenza integrativa individuale | Polizze assicurative e Fondi comuni di investimento |

Questa suddivisione, nota come "struttura a tre pilastri", rappresenta una modernizzazione del sistema previdenziale nazionale e lo rende più simile a quello dei paesi finanziariamente più evoluti.

L’introduzione dei Fondi pensione

favorirà, pertanto, il conseguimento di un livello di copertura

previdenziale più equilibrato con sicuri benefici per i

lavoratori, nell’ambito di un regime fiscale agevolato.

Il maggiore vantaggio fiscale è infatti la deducibilità degli

importi versati dall'imponibile IRPEF, fino alla concorrenza del

12% di quest'ultimo con un massimo di 10.000.000 annui; ciò

consentirà una sensibile riduzione della tassazione, superiore e

comunque in aggiunta a quella relativa alle tradizionali forme

assicurative, che danno diritto alla detrazione di imposta del

19%, con un tetto annuo di 2.500.000 di premi versati.

Ciò vale per le polizze sottoscritte entro il 2000. Per le

polizze sottoscritte dal 2001 la normativa è cambiata, dando

anche per i dipendenti la possibilità di detrarre i premi

dall'imponibile, ma solo per polizze che abbiano caratteristiche

ben definite.

Essendo la materia alquanto complessa ed ancora in evoluzione, mi

riservo di tornare l'argomento, aggiornando questa pagina entro

la fine del 2002.